官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城 9月10日,中國汽車工業(yè)協(xié)會(以下簡稱“中汽協(xié)”)召開月度信息發(fā)布會。數(shù)據(jù)顯示,2021年8月,汽車產(chǎn)銷總體延續(xù)下行趨勢,且同比降幅比7月有所擴(kuò)大。

一方面,馬來西亞疫情加劇導(dǎo)致車規(guī)級芯片生產(chǎn)供應(yīng)緊張,企業(yè)芯片短缺現(xiàn)象進(jìn)一步加劇,同時(shí)受同期基數(shù)較高影響,乘用車產(chǎn)銷同比降幅比上月有所擴(kuò)大;另一方面,國六排放法規(guī)切換造成的短期市場波動繼續(xù)影響貨車需求,商用車產(chǎn)銷延續(xù)快速下滑趨勢。

“雖然芯片短缺顯著影響了企業(yè)生產(chǎn)計(jì)劃,但汽車?yán)塾?jì)產(chǎn)銷與2019年同期數(shù)據(jù)相比仍呈現(xiàn)微增,目前主要是汽車產(chǎn)品供給不足,終端市場需求保持平穩(wěn)。商用車受本次7月1日重型柴油車國六排放法規(guī)切換造成商用車市場波動,然而輕客繼續(xù)保持快速增長,拉動客車?yán)^續(xù)增長?!敝袊嚬I(yè)協(xié)會副秘書長陳士華分析。

據(jù)其預(yù)測,“四季度,海外疫情導(dǎo)致的芯片供應(yīng)短缺問題依舊存在,疊加四季度市場需求的提高也將加劇供應(yīng)有限的問題;同時(shí),商用車市場需求的波動以及原材料價(jià)格持續(xù)在高位都將進(jìn)一步加大企業(yè)成本壓力,影響行業(yè)運(yùn)行。綜合各方面因素,初步預(yù)判全年市場或?qū)⑷跤陬A(yù)期?!?/span>

中國品牌乘用車市場份額大幅上升

7月下旬以來工業(yè)企業(yè)繼續(xù)穩(wěn)定恢復(fù)面臨考驗(yàn),其中國內(nèi)部分地區(qū)出現(xiàn)散發(fā)疫情疊加海外疫情影響,部分企業(yè)的生產(chǎn)供應(yīng)受到阻礙;大宗商品價(jià)格總體高位運(yùn)行,企業(yè)成本上升壓力逐步顯現(xiàn),尤其是中下游小微企業(yè)盈利空間不斷受到擠壓。這一背景下,汽車行業(yè)運(yùn)行壓力有所增加。

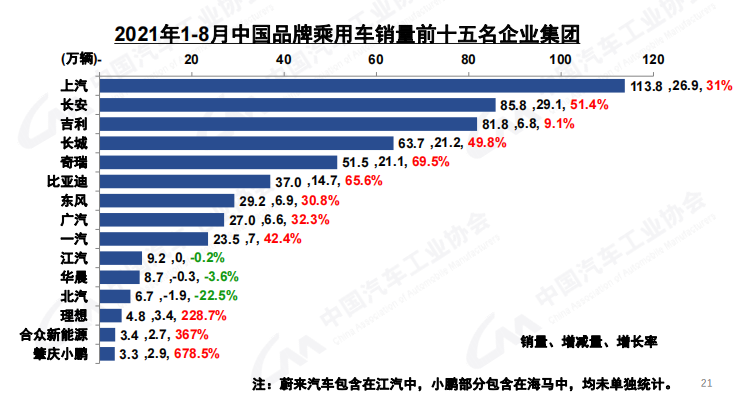

2021年1-8月中國品牌乘用車銷量前十五名企業(yè)集團(tuán)

從市場情況來看,8月汽車產(chǎn)銷同比繼續(xù)下降,產(chǎn)銷分別完成172.5萬輛和179.9萬輛,環(huán)比分別下降7.4%和3.5%,同比分別下降18.7%和17.8%,降幅比7月分別擴(kuò)大3.2和5.9個(gè)百分點(diǎn)。與2019年同期相比,產(chǎn)銷同比分別下降13.4%和8.2%,產(chǎn)銷增速均由正轉(zhuǎn)負(fù),且降幅進(jìn)一步擴(kuò)大。受國內(nèi)疫情和馬來西亞疫情的影響,供應(yīng)鏈風(fēng)險(xiǎn)提升導(dǎo)致減產(chǎn)壓力進(jìn)一步加大,此外產(chǎn)銷波動也與去年同期基數(shù)較高有關(guān)。

乘用車單月產(chǎn)銷同比降幅擴(kuò)大。8月,乘用車產(chǎn)銷分別完成149.7萬輛和155.2萬輛,產(chǎn)量環(huán)比下降3.3%,銷量環(huán)比增長0.04%,同比分別下降11.9%和11.7%,降幅比7月分別擴(kuò)大1.2個(gè)百分點(diǎn)和4.7個(gè)百分點(diǎn)。分車型來看:四類車型中僅交叉型乘用車產(chǎn)銷呈現(xiàn)增長,其他三類車型產(chǎn)銷均呈現(xiàn)下降。與2019年相比,乘用車產(chǎn)銷同比下降11.7%和6.2%。當(dāng)前,乘用車呈現(xiàn)供需錯(cuò)配的發(fā)展態(tài)勢,其中市場需求相對穩(wěn)定,但供給端由于芯片短缺問題減少了一定生產(chǎn)量。

8月,中國品牌乘用車銷量環(huán)比略有下降,同比小幅增長。共銷售70.4萬輛,環(huán)比下降1.6%,同比增長6.8%,占乘用車銷售總量的45.3%,占有率比上月下降0.8個(gè)百分點(diǎn),比上年同期提升7.8個(gè)百分點(diǎn)。在主要外國品牌中,與7月相比,德系和美系乘用車銷量呈快速增長,其他外國品牌均呈下降,其中日系下降更為明顯;與2020年同期相比,法系銷量繼續(xù)保持高速增長,美系增速略低,其他外國品牌均呈較快下降。

8月,中國品牌轎車、SUV和MPV市場占有率分別為35.1%、49.8%和72.9%。與7月相比,中國品牌轎車、MPV市場占有率均呈增長,中國品牌SUV呈一定下降;與2020年同期相比,中國品牌轎車、SUV和MPV市場占有率繼續(xù)保持增長,其中中國品牌轎車市場占有率增長更為明顯。

1-8月,中國品牌乘用車共計(jì)銷量561.2萬輛,同比增長36.7%,市場份額42.8%,上升6.5個(gè)百分點(diǎn)。中國品牌轎車、SUV和MPV市場占有率分別為29.0%、51.6%和68.0%,與2020年同期相比,中國品牌轎車、SUV和MPV市場占有率均呈增長。

商用車產(chǎn)銷大幅下滑貨車降幅明顯

商用車產(chǎn)銷同比大幅下降。其中,貨車產(chǎn)銷同比大幅下降,客車產(chǎn)銷同比繼續(xù)增長。

與2019年同期相比,商用車產(chǎn)銷同比下降23.1%和19%,增速比7月已由正轉(zhuǎn)負(fù)。由于重型柴油車國六排放法規(guī)在今年7 月1日切換,以及從2020年以來國五車型促銷造成市場提前透支消費(fèi),今年貨車市場需求出現(xiàn)了較大波動,進(jìn)而呈現(xiàn)明顯的前高后低態(tài)勢。

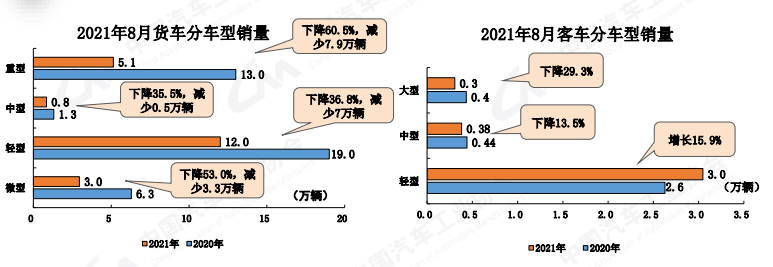

2021年8月貨車、客車銷量明細(xì)

8月,商用車產(chǎn)銷分別完成22.9萬輛和24.7萬輛,環(huán)比分別下降27.5%和20.9%;同比分別下降46.2%和42.8%,降幅比7月分別繼續(xù)大幅擴(kuò)大13個(gè)百分點(diǎn)和12.6個(gè)百分點(diǎn)。在商用車主要品種中,與7月相比,貨車和客車產(chǎn)銷延續(xù)了下降勢頭,貨車降幅更為明顯;與2020年同期相比,客車產(chǎn)銷呈小幅增長,貨車呈快速下降。

8月,貨車銷量21.0萬輛,環(huán)比下降23.7%,同比下降47.1%。在貨車細(xì)分品種中,四大類貨車品種產(chǎn)銷環(huán)比和同比均呈下降,其中重型貨車和微型貨車降幅更為明顯。8月,重型貨車銷量5.1萬輛,同比下降高達(dá)60.5%,減少7.9萬輛;中型貨車銷量0.8萬輛,同比下降35.5%,減少0.5萬輛;輕型貨車銷量12萬輛,同比下降36.8%,減少7萬輛;微型貨車銷量3萬輛,同比下降53.0%,減少3.3萬輛。

在客車細(xì)分品種中,與7月相比,中型客車產(chǎn)銷呈較快增長,大型和輕型客車有所下降;與2020年同期相比,輕型客車產(chǎn)銷保持較快增長,大型和中型客車下降較為明顯。

1-8月,商用車產(chǎn)銷327.5萬輛和344.4萬輛,同比增長0.6%和5.5%,增速比1-7月明顯回落。在商用車主要品種中,與2020年同期相比,客車產(chǎn)銷保持較快增長,貨車產(chǎn)量略有下降,銷量小幅增長。在貨車主要品種中,與2020年同期相比,微型貨車產(chǎn)銷呈較快下降,中型貨車保持較快增長,重型和輕型貨車增速略低。在客車主要品種中,與上年同期相比,大型客車產(chǎn)銷有所下降,中型和輕型客車均呈增長,其中輕型客車增速依然明顯。

新能源汽車產(chǎn)銷繼續(xù)刷新記錄

8月,新能源汽車持續(xù)成為亮點(diǎn),產(chǎn)銷環(huán)比和同比繼續(xù)保持增長,產(chǎn)銷量首次超過30萬輛,再創(chuàng)歷史新高,分別達(dá)到30.9萬輛和32.1萬輛,環(huán)比增長8.8%和18.6%,同比增長均為1.8倍。1-8月,新能源汽車滲透率也繼續(xù)提升至近11%的水平。

2021年1-8月新能源汽車月度銷量

在新能源汽車主要品種中,與7月相比,純電動和插電式混合動力汽車產(chǎn)銷均呈增長,純電動汽車銷量增速更為明顯;與2020年同期相比,純電動和插電式混合動力汽車產(chǎn)銷繼續(xù)保持迅猛增長。

8月,純電動汽車產(chǎn)銷分別完成25.2萬輛和26.5萬輛,同比均增長1.9倍;插電式混合動力汽車產(chǎn)銷均完成5.6萬輛,同比分別增長1.4倍和1.7倍;燃料電池汽車產(chǎn)銷分別完成40輛和38輛,同比分別下降58.8%和68.6%。

值得關(guān)注的是,新能源汽車8月滲透率已提升至17.8%,新能源乘用車滲透率更是接近20%。按照這樣的態(tài)勢發(fā)展,我國有望提前實(shí)現(xiàn)2025年新能源汽車20%市場份額的中長期規(guī)劃目標(biāo)。

1-8月,新能源汽車產(chǎn)銷分別完成181.3萬輛和179.9萬輛,同比均增長1.9倍,累計(jì)銷量的滲透率接近11%。其中純電動汽車產(chǎn)銷分別完成151.2萬輛和149.2萬輛,同比分別增長2.2倍和2.1倍;插電式混合動力汽車產(chǎn)銷分別完成30萬輛和30.6萬輛,同比分別增長1.1倍和1.4倍;燃料電池汽車產(chǎn)銷分別完成724輛和733輛,同比分別增長27.7%和26.8%。

前8月汽車銷量排名前十位企業(yè)共銷售1426.7萬輛,占汽車銷售總量的86.2%。在汽車銷量排名前十位企業(yè)中,與2020年同期相比,北汽銷量略有下降,其他企業(yè)呈不同程度增長,奇瑞增速更為明顯。