官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城 “芯荒”蔓延持續(xù)影響中國車市。

來自中國汽車流通協會聯合廣州威爾森信息科技有限公司發(fā)布的《2021年7月市場洞察及價格月報》(以下簡稱《報告》)顯示,7月自主品牌受芯片短缺影響較小,銷量持續(xù)表現理想;合資市場受“芯荒”影響,銷量持續(xù)走低;豪華車市場增長態(tài)勢良好,折扣繼續(xù)減少。

“芯片供應短缺對合資品牌影響最大。對芯片供應商而言,他們主要優(yōu)先供應相對來說利潤率水平比較高的合資企業(yè),以及智能化程度比較高的新勢力企業(yè)。自主品牌受芯片影響較少一點,源于一部分芯片由國內廠商供給,進口依賴度相對較低。此外,合資品牌的供給,還被豪華品牌占據了一部分供給量(部分廠商優(yōu)先保證豪華品牌供給),因此合資品牌的結構性短缺會更加突出一些?!?月2日下午,在中國汽車流通協會月度形勢分析會上,中國汽車流通協會副秘書長郎學紅分析。

合資車銷量走低 豪華品牌折扣減少

伴隨疫情得到有效控制和社會經濟有序恢復,7月乘用車市場零售整體保持良好上升態(tài)勢。自主品牌主力廠商表現理想,持續(xù)高歌猛進;合資品牌在芯片短缺及高基數的影響下,上升阻礙較大,銷售持續(xù)走低;消費升級、高端換購需求持續(xù)旺盛,豪華品牌保持良好增長。

自主品牌受芯片短缺影響較小,銷量持續(xù)表現理想。2021年6月自主市場繼續(xù)高歌猛進,在基數較低的對比下,同比增長達27.5%;預計7月將繼續(xù)保持較強增長,隨著同期銷量逐漸恢復,增速呈逐漸放緩趨勢。芯片短缺對自主市場影響較小,新能源車型的強勢增長也帶來可觀增量,上汽通用五菱、比亞迪、廣汽埃安、蔚來等均實現高速增長;此外,頭部品牌長安、吉利、等也攻勢猛烈,共同推動自主市場上升。

“7月,自主品牌在主力廠商及新能源車型保持強勁漲勢的驅動下,銷量繼續(xù)表現理想。就自主品牌成交價格來說,比6月略微下降,主要是因為傳統(tǒng)汽油車受到市場沖擊,因此價格指數環(huán)比下降0.3%,折扣率增加0.2%?!敝袊嚵魍▍f會互聯新出行分會秘書長常亮分析。

合資市場受“芯荒”影響,銷量持續(xù)走低。合資品牌中,轎車需求仍占主導地位。隨著合資SUV產品布局完善,且價格不斷下探,合資SUV的需求也保持穩(wěn)定增長;去年同期,合資市場在疫情后恢復增長,低基數效應消除,疊加在芯片短缺的影響下,大眾、本田、豐田等頭部廠商產能均受到較大影響,導致合資市場開始走低,預計“芯荒”影響未來短期內仍對合資市場上升有一定阻礙。2021年7月合資市場的銷量繼續(xù)走低,在低產量導致庫存不足的影響下,終端優(yōu)惠有所回收,合資市場價格指數環(huán)比上月小幅上升0.3%,折扣率減少0.2%。

“就價格來說,合資市場受芯片影響車輛供給不足,在價格方面有小幅上升,折扣率也進行了減少?!背A帘硎?。

豪華車市場增長態(tài)勢良好,折扣繼續(xù)減少。豪華車市場方面,消費升級、高端換購需求持續(xù)旺盛,即使是在芯片荒引發(fā)哀鴻遍野的6月,零售量仍達33.1萬輛,豪華市場同比增長5.0%,環(huán)比上升2.1%,呈現出“淡季不淡”的增長態(tài)勢;進入7月,整體豪華車市場需求進入傳統(tǒng)的淡季,終端需求大幅上升概率較低。8~9月隨著對比基數上升,增速將有所回落。

“我認為豪華車市場還有一定增長空間,盡管受芯片短缺、疫情等影響,增幅不會那么大,但整體市場還是一步一步往上走的?!背A琳f。

據其預測,7月整體車市進行了恢復式增長,比6月略微好轉向上。預計8~9月會往下走,將是整體市場的狀態(tài)。

各大廠商調整進銷節(jié)奏 德系品牌影響最大

芯片短缺導致一部分車型延后交貨,各大廠商不約而同調整自身進銷節(jié)奏。

《報告》顯示,疊加低基數效應消退,增速放緩,為刺激市場增長,經銷商繼續(xù)輸出折扣優(yōu)惠。合資及豪華市場部分頭部廠商在芯片短缺的影響下,供貨不足,價格優(yōu)惠回收,價格指數分別上升0.3%及0.2%;自主品牌頭部企業(yè)產業(yè)韌性強,克服芯片短缺能力較高,疊加新能源車的增量主力,銷量保持強增長,終端優(yōu)惠穩(wěn)定輸出,價格指數下降0.3%。

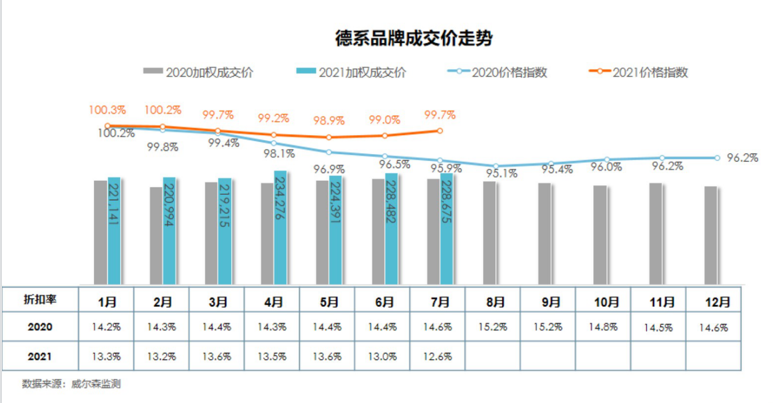

各系品牌表現各異。7月德系品牌在芯片短缺影響下,價格優(yōu)惠略有回收,價格指數環(huán)比上月上升0.5%,折扣率下降0.4%;日系品牌價格優(yōu)惠略有回收,價格指數環(huán)比上月小幅上升0.1%,折扣率基本與上月持平;美系品牌價格指數環(huán)比上月小幅下降0.1%,折扣率上升2.9%;法系品牌價格指數環(huán)比上月下降0.5%,折扣率上升0.3%;韓系品牌價格指數環(huán)比上月下降0.3%,折扣率與上月持平;歐系品牌價格指數環(huán)比上月小幅下降0.1%,折扣率上升0.1%。

“德系品牌受芯片影響最大,車輛供給嚴重不足,包括大眾體系和其他幾個品牌。日系車這幾年憑著穩(wěn)定走勢,以及配件、零部件儲存結構的調整,受芯片影響最小,整體折扣率也比較平穩(wěn),基本與上月持平。美系品牌近兩年一直在比較困難的環(huán)境下成長,不斷下調價格,我們可以看到7月美系價格比上個月下降0.1%,折扣率下降了29%。法系品牌這兩年一直在生死存亡期間,市場折扣率繼續(xù)下降。而韓系品牌受芯片影響不是特別大,整體價格往下走,折扣率差不多與上月持平?!背A练治觥?/span>

值得一提的是,從產銷端看,疫情對國內工業(yè)生產的影響相對較弱。各大廠商進銷節(jié)奏仍受芯片影響,國外受疫情影響依舊嚴重,進口車供貨緊缺。從市場價格指數走勢看,豪華車市場的折扣繼續(xù)減少,整體消費市場環(huán)境穩(wěn)定,芯片短缺產生的資源供應問題仍然影響多數廠家,部分車型持續(xù)收價。

芯片供應短缺問題仍在發(fā)酵,受疫情影響該問題或在短時間內無法徹底解決。應看到,芯片問題最直接的影響就是廠商進貨,目前豪華車市場上奔馳、保時捷受到的影響頗深,部分走量車型供應不上,發(fā)貨周期變長,影響了銷售者的購車熱情。鑒于此,不少主機廠商目前的策略是如期完成銷量與利潤目標,將生產力量更加集中在暢銷車型及高利潤車型中。

常亮建議,“在芯片問題解決之后,希望各大主機廠能夠根據現實市場情況有序排產,不要盲目為追求銷售目標擴大產線和銷量?!崩蓪W紅亦呼吁,“隨著三季度末芯片短缺問題開始有所緩解,四季度經銷商將進入被動補庫階段。不少廠家將加大排產,把一、二、三季度的一部分缺口補回來。如此一來,四季度經銷商將可能面臨高庫存壓力。我呼吁主機廠商應謹慎安排四季度的生產,不要讓經銷商由于庫存快速提升,導致經營狀況繼續(xù)惡化?!?/span>

另據《報告》預測,伴隨疫情得到有效控制和社會經濟有序恢復,汽車市場零售將保持良好上升態(tài)勢,8~9月增速將有明顯放緩并由正轉負。